고정 헤더 영역

상세 컨텐츠

본문

장기보유특별공제는 자산의 보유기간이 3년 이상인 장기보유자산에 대하여 그 양도소득금액을 산정 시 일정액을 공제하는 제도로, 보유기간에 따라 양도소득세 부담을 줄일 수 있어 부동산 투자시에 주요 고려사항 중 하나다. 이번 글에서는 장기보유 특별공제에 대해 정리해 보았다.

1. 장기보유특별공제의 정의

- 장기보유특별공제란 부동산을 장기간 보유시 양도소득세 부담 완화 목적으로 일정 비율만큼 공제해주는 제도임

- 공제율 : 보유기간에 따라 일정비율 적용

- 대상 자산 : 토지, 주택, 상가. 조합원 입주권( 단, 미등기 자산 제외)

2. 장기보유특별공제 대상 주택

1) 양도가액 기준

▷ 12억원 이하 주택

- 1세대 1주택으로 보유/거주 요건 충족시 양도소득세 비과세

- 장기보유특별공제 적용 불필요

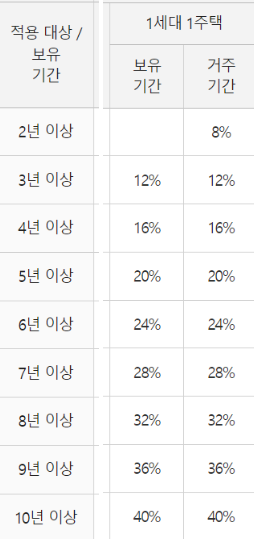

▷ 12억원 초과 주택(고가 주택)

- 초과분에 대해 양도소득세가 돠세되며, 장기보유특별공제가 적용

- 최대 공제율 : 80% (1세대 1주택경우, 보유/거주기간이 각각 10년 이상 시적용)

2) 재건축 시 조합원의 장기보유특별공제

▷ 원조합원 (관리처분인가 이전 주택취득)

- 기존주택의 취득일부터 신축 주택의 양도일까지 전체 보유기간 인정

- 거주요건 : 기존 주택과 신축 주택에서 합산하여 충족 가능

- 공제율 : 보유/거주 기간에 따라 최대 80%

▷ 승계조합원(관리처분인가 이후 주택취득)

- 신축주택의 사용승인일로부터 보유기간 계산

- 공제혜택 제한

3) 다주택자

- 보유기간에 따라 연 2%, 최대 15년 보유시 30% 공제

* 한시적 완화 : '25년 5월 9일까지 다주택자의 양도소득세 중과 배제, 장기보유특별공제 가능

3. 장기보유특별공제 관련 유의 사항

1) 공제 제외 자산

▷ 미등기 양도자산 : 등기 되지 않은 자산은 공제 대상 제외

▷ 조정지역 내 다주택자 중과 대상 자산: 중과세율 적용시 공제 불가

2) 공제율 적용 유의

▷ 1세대 1주택시 거주요건 미충족(2년 미만거주)시 최대 30%만 공제 가능

3) 재건축/재개발

▷ 공사기간은 거주기간으로 미인정되머 신축 주택에서 추가거주 필요

요약 . 1가구 1주택, 각각 10년 이상 보유/거주시 최대한 혜택을 누릴 수 있음. 고가의 재건축/재개발 투자시 관리처분인가전 매수하여 장기보유특별공제 혜택을 최대한 누리는 것이 중요

'부동산' 카테고리의 다른 글

| 정부의 정책이 불러오는 나비효과(feat. 토지거래허가구역의 역사) (0) | 2025.01.31 |

|---|---|

| 부린이 부동산 용어 공부 - 토지거래허가구역VS 투기과열지구 (1) | 2025.01.21 |

| 분양가 상한제 (2) | 2024.09.25 |

| 부린이 첫집 - 연봉1억, 모은돈 없이 얼마짜리 집을 매수할까? (2) | 2024.09.17 |

| 2024년 부동산 정책 변화 (2) | 2023.12.17 |