고정 헤더 영역

상세 컨텐츠

본문

1. 금리는 돈의 가격임

2. 예를 들어 농협에서 예금금리를 연 3%를 주고, 신한은행에서 연 5%를 준다면 대부분의 예금을 위한 자금들은 신한은행으로 몰려갈 것

3. 2023년부터 미국과 한국 간 기준금리 격차가 벌어짐

4. 원/달러 환율은 이를 반영하듯 23년 이후 꾸준히 급등하는 양상을 보임

5. 거기에 24년 12월 선포된 비상계엄 및 탄핵정국으로 인해 원화 가치는 지속적으로 하락하는 추세임

5. 한국은행 입장에선 치솟는 환율때문에 오르는 물가 안정을 위해 금리 인상을 해야하지만, 문제는 금리 인상을 할 경우 급격히 경기가 나빠지는 부작용을 생각할수밖에 없음

6. 한국은행은 24년 10월, 11월 지속적으로 경기부양을 위해 금리를 낮췄으나 이번 25년 1월은 급등하는 환율 억제를 위해 어쩔수 없이 금리를 동결함

7. 그러나 의외로 실질적인 대출금리에 영향을 미치는 요소는 기준 금리가 아닌 10년물 국채금리가 좀더 직관적임

8. 국채금리는 시장의 장기적인 금리 기대를 반영하여 민간 대출 금리의 기준 역할을함

9. 10년물 국채금리는 24년 이후 지속적으로 하락하는 추세임

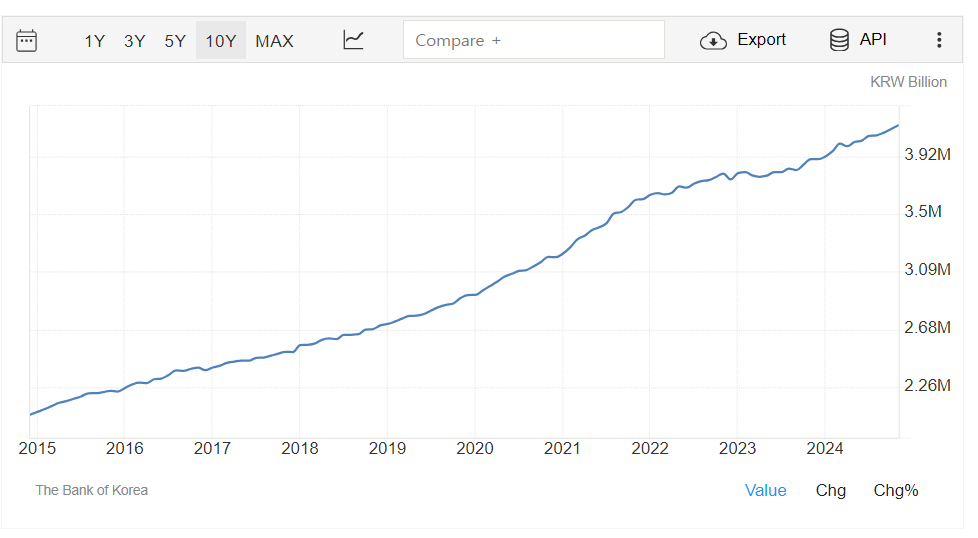

9. 또한 시장의 유동성 또한 금리에 영향을 주는데, 국내 M2유동성은 지속적으로 상승하는 추세임

10. 그렇다면 이렇게 풀린 시장의 유동성은 다 어디로 갔을까

11. 이와 관련해서 오스트리아 학파 경제학자들의 관점에서 설명해보자

12. 오스트리아 학파 경제학자들은 중앙은행이 돈을 풀 때 가장 먼저 혜택을 받는 계층은 금융기관과 부유층이라 주장함

13. 이는 깡띠용 효과(Cantillon Effect)로, 새로운 통화가 경제에 투입될 때, 그 통화가 먼저 도달하는 주체와 나중에 도달하는 주체 간에 부의 재분배가 발생하는 현상을 의미함

14. 즉, 통화 공급의 증가로 인해 가격이 균일하게 상승하지 않고, 통화가 먼저 유입된 부문에서 자산가격이 먼저 상승하며 이후 다른 부문으로 파급됨

15. 따라서 통화를 먼저 접하는 이들이 혜택을 먼저 누리고 나중에 통화를 접하는 이들은 이미 상승한 가격으로 인해 상대적으로 불리한 위치에 놓이게 되는 것을 의미함

16. 이를 현재 국내 부동산 시장에 적용해볼수 있음

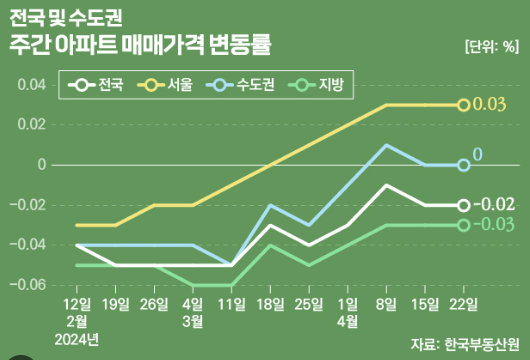

17. '22년 말부터 경기침체 우려로 부동산 시장이 침체되었으나 서울, 서울 내에서도 강남 3구 및 용산을 중심으로 반등하였고 이후 서울 전역이 다시 전고점을 회복하는 추세임

18. 그러나 지방부동산은 대다수가 회복하지 못하고 있고, 지속적으로 서울/수도권 부동산으로의 쏠림 현상이 계속될 것으로 보임

19. 지속적인 화폐 공급으로 인해 화폐가치가 하락하고, 유동성이 풀릴때에는 결국 통화가 먼저 유입되는 자산(강남3구,용산 등)의 선점 여부가 자산 규모의 차이를 결정하는 요소일 것

요약. 세상은 불공평하다. 불공평하다고 해서 포기할 게 아니라 내가 지금 가지고 있는 게 무엇이고 최대한으로 닿을 수 있는 위치까지 도달하는 전략을 세워서 나가야 할것이다.

'투자 > 시사' 카테고리의 다른 글

| [부동산 정책] 스트레스 DSR 3단계 도입 예정('25년 7월 1일) (2) | 2025.06.05 |

|---|---|

| 강남권 실거주 부담 없이 내 집 마련 - 메이플자이 보류지 재입찰 (1) | 2025.05.10 |

| 정제시설의 이해 (1) | 2025.01.16 |

| 국내 전기요금의 구조 (0) | 2025.01.14 |

| 트럼프와 바이든의 유가 줄다리기 (1) | 2025.01.07 |