고정 헤더 영역

상세 컨텐츠

본문

2025년 7월 1일부터 시행 예정인 ‘스트레스 DSR 3단계’는 가계부채 관리를 강화하기 위한 정부의 주요 정책 중 하나이다. 이 제도는 대출자의 상환 능력을 보다 엄격하게 평가하여, 향후 금리 상승에 따른 리스크를 사전에 방지하고자 도입되었다.

2024년2월부터 스트레스 금리는 0.38% → 0.75%('24년 9월) → 1.5%('25년 7월) 순서로 적용되며, 대출 한도를 줄이는 효과가 있다.

1. 스트레스 DSR 3단계 도입 배경

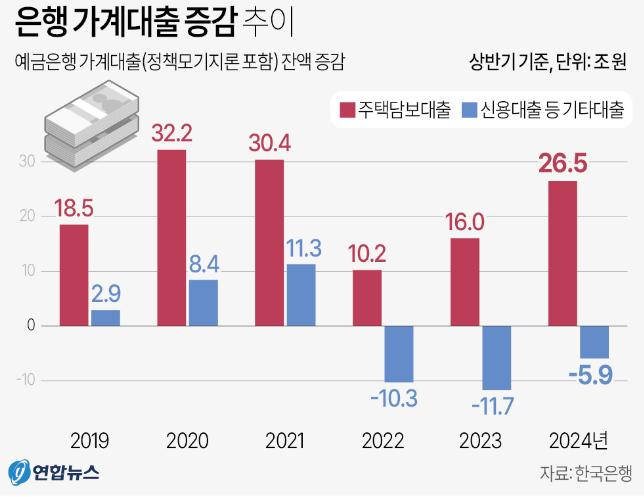

'22년 부동산 경기 침체로 잠시 주춤했던 주택담보대출은 이후 윤석열 정부의 특례보금자리론 등 정부지원 저금리 대출에 힘입어 다시 증가추세로 전환하였다.

특히 변동금리 대출의 비중이 높아지면서, 금리 인상 시 차주의 상환 부담이 급격히 증가할 우려가 제기되었다.

이에 따라 정부는 2024년부터 단계적으로 DSR(총부채원리금상환비율) 규제를 도입하였으며, 2025년 7월부터는 스트레스 금리를 100% 적용하는 3단계 스트레스 DSR을 시행하기로 하였다 .

2. 스트레스 DSR 제도 설명

스트레스 DSR이란 DSR 계산 시 실제 금리에다 가산 금리인 스트레스 금리를 적용해 원리금 상환액을 산출하도록 하는 제도다.

실제 금리보다 높은 금리로 DSR을 계산하는 이유는 향후 금리 상승으로 원리금 상환 부담이 높아지더라도 차주의 대출상환 능력에대해 여유분을 미리 확보하여 대출의 건전성을 높이려는 차원이다.

기존 DSR보다 높은 스트레스 DSR을 적용한 금리로 대출한도를 계산시 원리금 상환액이 증가하여 대출한도가 크게 줄어들게 된다. 다만 ‘가상의 금리’ 인 스트레스 금리는 DSR 계산에만 적용되므로, 실제 대출 금리와는 상이하다.

3. 예상 효과

• 대출 한도 감소: 스트레스 금리 적용으로 인해 동일한 소득 수준에서도 대출 가능 금액이 줄어들게 된다. 예를 들어, 연소득 5,000만 원인 차주(금리 5.04%적용)의 경우, 2025년 7월 스트레스 DSR 1.5% 도입 전에는 약 3.2억원까지 대출이 가능했으나, 3단계 시행 후에는 약 3.12 억원으로 감소한다.

• 가계부채 안정화: 대출 한도 제한을 통해 과도한 부채 증가를 억제하고, 금융 시스템의 안정성을 높이는 데 기여할 것으로 예상된다.

• 금리 상승 리스크 대응: 미래 금리 상승에 대비한 선제적 조치로, 차주의 상환 부담을 완화하고 금융시장 리스크를 줄이는 효과가 있다.

요약.

스트레스 DSR 3단계 적용 전에 대출을 받으려는 수요가 폭발적이다. 대출규제에도 불구하고 최근 한국은행의 기준금리 인하 발표 및 향후 2차례 더 금리 인하가 예상됨에 따라, 스트레스 DSR이 적용되더라도 대출한도에 막대한 영향은 없을 것같다. 또한 대출한도 축소 영향보다는 부동산 시장의 상승 기대감, 정부의 30조원 경기 부양 정책 등에 힘입어 결국 시중에 풀린돈이 다시 부동산으로 갈 것으로 예상된다.

'투자 > 시사' 카테고리의 다른 글

| 한국은행 보고서 - 부동산 신용집중의 구조적 원인과 문제점 (5) | 2025.06.10 |

|---|---|

| 이재명 대통령 당선 이후, 부동산 정책은 어떻게 바뀔까? (1) | 2025.06.06 |

| 강남권 실거주 부담 없이 내 집 마련 - 메이플자이 보류지 재입찰 (1) | 2025.05.10 |

| 한국은행이 돈을 푸는데 왜 나한테는 오지 않는가(feat. 빈익빈 부익부) (0) | 2025.01.20 |

| 정제시설의 이해 (1) | 2025.01.16 |